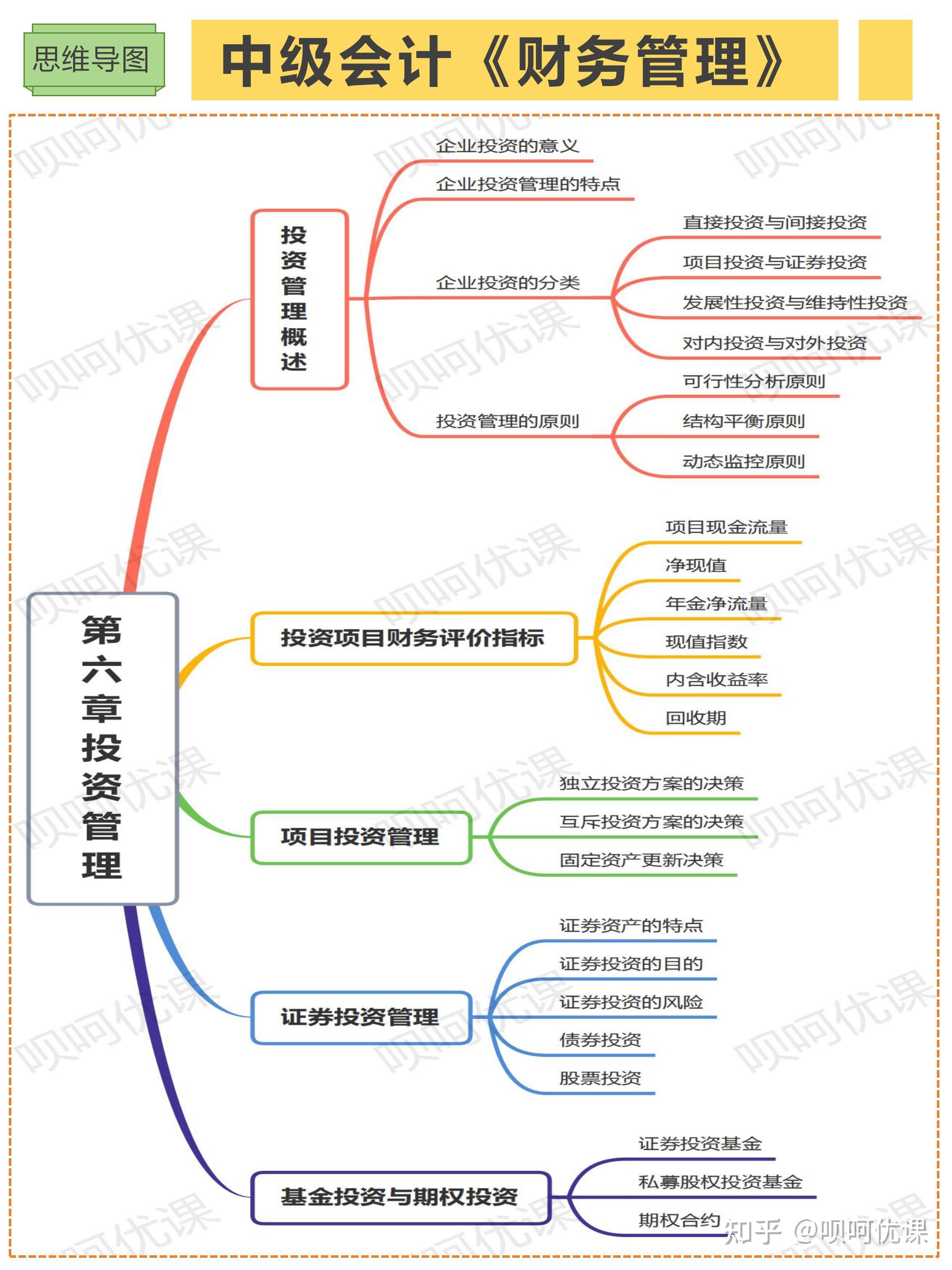

中级会计财务管理第六章投资管理知识框架

投资管理是企业财务管理的核心内容之一,它关注如何将有限的资金配置到具有增值潜力的项目或资产上,以实现企业价值最大化。本章知识框架旨在系统梳理投资管理的核心概念、流程与方法。

一、投资管理概述

投资管理是指企业为获取未来收益而将资金投放于特定资产或项目的决策与管理过程。其核心目标是评估投资机会、控制投资风险,并确保投资活动与企业战略目标一致。

二、投资决策的基本流程

- 投资机会识别:根据企业战略与市场环境,寻找潜在的投资项目。

- 数据收集与预测:估算项目的初始投资额、运营期现金流量及终结期的回收额。

- 财务评估:运用贴现现金流量法等方法,评估项目的财务可行性。

- 风险评估与调整:分析项目风险,并通过调整折现率或现金流量进行敏感性分析。

- 决策与实施:根据评估结果做出采纳或放弃的决策,并执行投资方案。

- 事后审计:项目完成后,对比实际与预期绩效,经验教训。

三、投资决策的主要评价方法

1. 非贴现现金流量法

• 投资回收期法:计算收回初始投资所需的年限。优点在于简单直观,衡量流动性风险;缺点在于忽略货币时间价值及回收期后的现金流量。

• 会计收益率法:基于会计利润计算收益率。易于理解并与会计系统衔接,但同样忽略时间价值。

2. 贴现现金流量法(核心方法)

• 净现值法:计算项目未来现金流量的现值与初始投资额的差额。净现值大于零则项目可行。该法全面考虑了时间价值与全部现金流量,是最重要的决策标准。

• 现值指数法:未来现金流量现值与初始投资额的比率,用于比较不同规模项目的效率。

• 内含报酬率法:使项目净现值等于零的贴现率。当内含报酬率大于要求报酬率时,项目可行。需注意多重解及互斥项目决策时可能与净现值法结论冲突的问题。

四、投资项目的现金流量估算

准确估算现金流量是投资决策的基础。

1. 基本原则:考虑增量现金流量、税后原则、忽略沉没成本、考虑机会成本及营运资本的影响。

2. 构成内容:

• 初始现金流量:主要包括固定资产购置支出、垫支的营运资本等。

• 营业现金流量:通常计算公式为:税后营业净利润 + 折旧。

• 终结现金流量:包括固定资产变价净收入、回收的垫支营运资本等。

五、投资决策中的风险分析

1. 风险来源:包括市场风险、经营风险、财务风险等。

2. 分析方法:

• 敏感性分析:考察关键变量(如销量、成本)变动对净现值的影响。

• 情景分析:分析不同情景(如乐观、悲观)下的项目结果。

• 风险调整贴现率法:对高风险项目采用更高的贴现率。

• 肯定当量法:将不确定的现金流量调整为确定的等价现金流量。

六、证券投资管理

除项目投资外,本章也涉及金融证券投资。

- 债券投资:关注债券估值、到期收益率计算及利率风险。

- 股票投资:掌握股票估值的基本模型,如股利贴现模型。

- 证券投资组合:了解风险分散原理及资本资产定价模型的基本思想。

投资管理是一个动态、系统的决策过程。掌握从现金流估算到风险调整的完整评估体系,并熟练运用净现值等核心评价指标,是做出科学投资决策的关键。在实际应用中,需将定量分析与定性判断相结合,并确保投资与企业长期战略相协同。

如若转载,请注明出处:http://www.gkjccapital.com/product/83.html

更新时间:2026-06-19 21:25:36