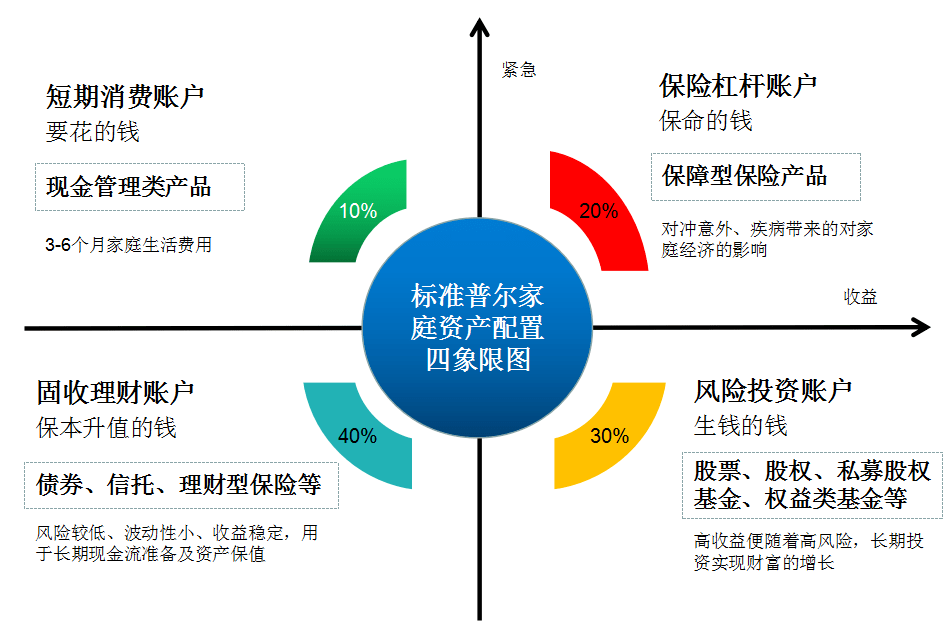

标准普尔家庭资产象限图 科学配置财富的指南

在家庭财务管理和投资规划领域,标准普尔家庭资产象限图是一个广为人知的工具,它通过四个象限,为家庭资产的科学配置提供了一个清晰、实用的框架。许多人对其理解仍停留在表面,未能真正掌握其精髓和应用方法。

标准普尔家庭资产象限图将家庭资产分为四个部分,每个部分对应不同的财务目标和风险特征:

第一象限是“要花的钱”,通常建议占家庭资产的10%左右,主要用于3-6个月的日常开销,如衣食住行等。这部分资金强调流动性和安全性,通常以现金、活期存款或货币基金的形式存放,确保随时可用,以应对突发情况。

第二象限是“保命的钱”,建议占比20%,主要用于保障家庭在面临重大风险时的财务安全,如疾病、意外等。这部分资金通常通过购买保险产品(如重疾险、医疗险、意外险)来实现,以小博大,避免因突发事件导致家庭经济崩溃。

第三象限是“生钱的钱”,建议占比30%,旨在通过投资获取较高收益,实现财富增值。这部分资金可配置于股票、基金、房产等高风险高收益资产,但需注意分散风险,避免盲目追求高回报而忽视潜在损失。

第四象限是“保本升值的钱”,建议占比40%,侧重于长期稳健增值,用于教育、养老等未来确定性支出。这部分资金适合投资于债券、信托、年金保险等低风险资产,确保本金安全的获得稳定收益。

标准普尔象限图并非一成不变的教条。在实际应用中,家庭需根据自身收入水平、生命周期阶段、风险承受能力等因素灵活调整比例。例如,年轻人可能更倾向于增加“生钱的钱”的占比,以追求财富快速积累;而临近退休的家庭则需提高“保本升值的钱”的比例,确保养老资金安全。

投资管理不仅是资产的简单分配,更需动态调整。市场环境变化、家庭收支变动都可能影响原有配置的合理性。定期审视资产状况,结合经济周期和个人目标进行再平衡,是实现财务健康的关键。

标准普尔家庭资产象限图为家庭理财提供了一个科学起点,但真正的“大视野”在于理解其背后的逻辑——平衡风险与收益、兼顾当下与未来。只有深入把握这一点,才能让财富管理真正服务于家庭的长远幸福与安全。

如若转载,请注明出处:http://www.gkjccapital.com/product/74.html

更新时间:2026-06-19 02:29:49